2024年からの新しいNISA制度が始まります。

私はこのタイミングで投資を始めようとしています。

現行のNISAと新NISAの違いやお得な情報をお伝えしたいと思ってます。

NISAとは?

株式や投資信託などの金融商品に投資をした場合、発生した売買益や受け取った配当に 対して、約20%の税金がかかります。

しかしNISA口座であれば、購入した金融商品から得られる運用益が非課税になります。

NISAとは、個人投資家の税制優遇制度です。

現行NISAと新NISAの違い

新NISAのポイントは下記の4つがあり、使いやすくなりました。

・非課税保有期間の無期限化

・つみたて投資枠と、成長投資枠の併用が可能

・年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円)

・非課税保有限度額は、全体で1,800万円

| 現行NISA(2023年まで) | 新NISA(2024年から) | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 制度併用 | 併用不可 | 併用可 | ||

| 年間投資上限 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税期間 | 最大20年 | 最大5年 | 無期限 | |

| 非課税保有限度額 | 最大800万円 | 最大600万円 | 1,800万円(うち成長投資枠1,200万円) | |

| 購入方法 | 積立 | 一括・積立 | 積立 | 一括・積立 |

| 対象商品 | 投資信託 | 株式・投資信託等 | つみたてNISAと同じ | 上場株式・投資信託 |

注)2023年9月現在の情報に基づいて作成しており、今後変更となる可能性があります。

非課税保有限度額とは?

新NISAでは、1人あたり合計1800万円の生涯非課税限度額が設定され、成長投資枠ではそのうち最大1,200万円まで利用可能です。

年間に投資できる上限が 360万(つみたて投資枠 の120万円と成長投資枠 の240万円の合算)なので、5年間上限いっぱいで買い続け(売却しなかった場合)て上限に達します。

つみたて投資枠だけで1800万円全てを使用する事も可能です。

その場合は、つみたて投資枠 が120万円なので、15年買い続けて上限に達します。

1800万円の上限まで投資した場合、それ以上の投資はできませが、商品の売却で、非課税枠の再利用が可能です。

例:Aさんが新NISAで1800万円を投資しています。

(つみたて投資枠 1000万円と成長投資枠 800万円)

今年 成長枠の投資の400万円を売却します。

(来年の非課税限度額の枠400万円分が再利用可能になる)

来年 つみたて投資枠 の120万円と成長投資枠 の240万円の上限まで投資が可能。

(次年度に40万の枠が残る)

口座開設はいつするの?

2023年中に現行NISA口座を開設すれば、自動で2024年以降の新しいNISA口座が開設されます。

新規に開設する場合は、ポイ活の対象になっていないか必ずチェックしましょう。かなりポイントがもらえる場合があります。

どこの会社で口座開設するの?

銀行、証券会社に口座を開設し、NISA口座を開設します。

銀行、証券会社の数が多すぎるので、私がよく使っている証券会社3社で比較を行ないます。

皆さんのよく使用する銀行、証券会社と比較してみて判断してみて下さい

| 証券会社 | SBI証券 | 松井証券 | 楽天証券 |

| キャンペーン | なし | 5000P | 2000P |

| 投資信託購入金額 | 100円~ | 100円~ | 100円~ |

| クレカ積立のポイント | 0.5% | なし | 0.5% |

| 積立のタイミング | 毎月、毎週、毎日 | 毎月、毎週、毎日 | 毎月、毎日 |

| 投信残高の還元 | あり | あり | あり |

| 売買手数料 | 無料(注) | 無料 | 無料(注) |

| 信託報酬 | ファンド毎 | ファンド毎 | ファンド毎 |

| 1株から投資 | 可能(無料) | 不可能 | 可能(0.22%) |

| 預金金利 | 年0.01% | 年0.2% | 年0.1% |

キャンペーン

各社とも色々なキャンペーンを実施しています。

証券口座がすでにある場合で、NISA口座を新規に作成するキャンペーンに絞っています。

| SBI証券 | なし | 0P |

| 松井証券 | MATSUI Bankサービス開始記念キャンペーン (MATSUI Bankの口座開設との併用) | 5000P |

| 楽天証券 | NISAデビュー応援パッケージ | 2000P |

投資信託購入金額

投資信託の購入は全社100円から可能でした。

購入も出来るだけ分散して実施すべきだと思うので、小額から買えるのは助かります。

他の銀行、証券会社ですべてこの価格から買えないと思いますので、使用する会社は確認しましょう。

SBI証券、松井証券 、楽天証券 すべて100円から投資信託が購入できます。

クレカ積立のポイント

投資信託の積立購入時にクレジットカードで購入できる会社があります。

限度額は50,000円/月間が多いようです。

SBI証券

三井住友カードで積立時の購入、通常カードで0.5%のVポイントがもらえます。

5%がもらえるのは最上位カードの為省きます。

限度額は、50,000円/月間です。

松井証券

なし

楽天証券

楽天カードでの積立時、通常カードで0.5%の楽天ポイントがもらえます。

限度額は、50,000円/月間です。

積立のタイミング

投資信託の積立のタイミングを指定できますが、分散投資を目指すと毎日買えるのが重要と考えます。

全社とも対応できていますが、他の銀行、証券会社がすべて対応できていない可能性がありますので、使用する会社は確認しましょう。

SBI証券

毎月、毎週、毎日から自分の好きなタイミングで積立可能。

松井証券

毎月、毎週、毎日から自分の好きなタイミングで積立可能。

楽天証券

毎月か毎日を選択し積立可能。毎月は引落日を指定します。

投信残高の還元

SBI証券

月間平均保有金額の最大0.25%が毎月もらえます

| 1,000万円未満 | 1,000万円以上 | |

| 通常銘柄 | 0.1% | 0.2% |

| SBIプレミアムチョイス銘柄 | 0.15% | 0.25% |

| その他指定銘柄 | ファンド毎に当社が指定した付与率 | |

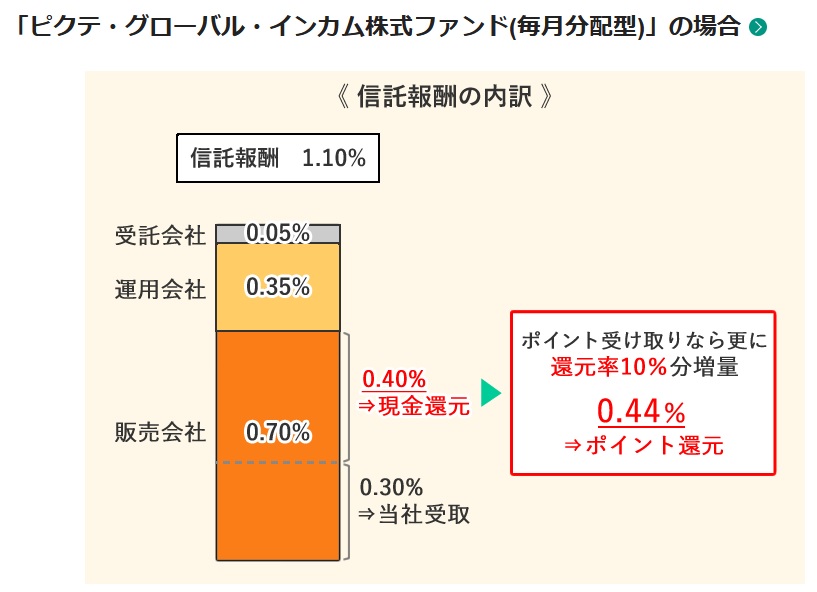

松井証券

受け取る信託報酬の上限を0.3%(税抜)とし、それを上回る部分については、投信残高に応じて、全額をお客様にポイントまたは現金で還元。

対象となる投信は、販売会社が受け取る信託報酬が0.3%(税抜)を上回るもので、取扱約1500本のうち7割超となる約1100本が該当。

引用元:松井証券

松井証券ポイントで還元する場合、10%分増量されます。(例:現金なら0.4%、ポイントなら0.44%)

他社から移し替えた投信も還元の対象。

楽天証券

毎月末時点の投資信託の保有残高が、はじめて基準残高に到達した場合にポイントを進呈。

1回だけもらえるものです。毎月もらえません。

| 残高が、はじめて 10万円 | 10P | 残高が、はじめて400万円 | 100P |

| 残高が、はじめて 30万円 | 30P | 残高が、はじめて500万円 | 100P |

| 残高が、はじめて 50万円 | 50P | 残高が、はじめて1000万円 | 500P |

| 残高が、はじめて 100万円 | 100P | 残高が、はじめて1500万円 | 500P |

| 残高が、はじめて 200万円 | 100P | 残高が、はじめて2000万円 | 500P |

| 残高が、はじめて 300万円 | 100P |

売買手数料

売買手数料は毎回かかる費用になるので注意が必要です。

全社無料となっていますが、ファンドによっては売却時に信託財産留保額がかかるものがあります。

ファンドを調べる際に確認すべき点です。

| SBI証券 | 無料(原則すべてノーロード) |

| 松井証券 | 無料 |

| 楽天証券 | 無料 ファンドによっては売却時に信託財産留保額がかかるものあり。 |

信託報酬

信託報酬はファンド毎、証券会社毎に違います。

投資信託のコストはここが最重要です。

ファンド毎に全社違いますから、ファンドを選択する際に確認するしかありません。

1株から投資

日本株は単元株数が決まっており、100株/口での売買などがありますが、この場合数万円から数十万円かかるため、なかなか買いずらいです。

そこで日本株を1株から買うことができるサービスもあります。

SBI証券

投資可能。売買手数料、スプレッド共に無料。

松井証券

投資不可。サービスがありません。

楽天証券

投資可能。売買手数料は無料だがスプレッドで0.22%の費用がかかる。

1株1万円の株を1株買った場合、10000×0.02%=22円の費用がかかります。

預金金利

各社銀行口座と証券口座をリンクさせるサービスを提供しており、メガバンクより10倍から200倍の金利を設定になっています。

SBI証券

預金金利が年0.01%(税引前)

条件は、住信SBIネット銀行の口座開設とSBIハイブリッド預金の口座開設。

松井証券

預金金利が年0.2%(税引前)

条件は、MATSUI Bankの口座開設。

楽天証券預金金利が年0.1%(税引前)条件は、楽天銀行でマネーブリッジを実施している事、上限は300万円以下。300万円以上は年0.04%。

投資信託のコスト

投資信託を取引する際に色々な費用が発生します。

下記の費用以外にも、それぞれの投資信託において発生する費用がある場合があるので、目論見書などでご確認ください。

| 購入時手数料 | 購入時に販売会社に支払う費用。 手数料を無料化している「ノーロード型」の商品も増えています。 |

| 運用管理費用(信託報酬) | 投資信託を保有している間、投資信託の保有額に応じて日々支払う費用。 年率でいくら支払うのか、目論見書などに記載されている。 |

| 監査報酬 | 投資信託は原則決算ごとに、監査法人などから監査を受ける必要があり、その監査に要する費用。 |

| 信託財産留保額 | 投資信託を解約する際、手数料とは別に徴収される費用。 |

資産運用シミュレーション

投資信託の購入でどのように費用がかかるかシュミレーションをしてみます。

参考程度に見てもらえれば幸いです。

下記の条件で運用した場合のシュミレーションになります。

この結果から手数料が引かれた残金が最終収益になります。

引用元:金融庁 資産運用シミュレーション

| 条件 | |

| 投資の金額 | 30,000円/月 |

| 積立期間 | 10年 |

| 想定利回り(年率) | 1.0% |

| 元本 | 3,600,000円 |

| 運用収益 | 184,496円 |

最終積立金 | 3,784,496円 |

信託報酬のシミュレーション

信託報酬のシミュレーションで投資信託の費用、クレカ積立のポイント、投信残高の還元を概算ですが計算してみました。

この結果はファンドのによって結果が代わる可能性がありますので、参考程度に見て下さい。

SBI証券が優秀過ぎてビックリしました。

| 投資の金額 | 30,000円/月 |

| 積立期間 | 10年 |

| 投信(ファンド名) | 三菱UFJ-eMAXIS Slim 米国株式(S&P500) |

| SBI証券 | 松井証券 | 楽天証券 | |

| クレカ積立のポイント(10年分) | 18,000 | 0 | 18,000 |

| 投信残高の還元(10年分) | 5,868 | 0 | 390 |

| 信託報酬(10年分) | -16,870 | -16,870 | -16,870 |

| 計 | 6,998 | -16,870 | 1,520 |

クレカ積立のポイント

| 投資金額 | SBI証券 クレカ積立のポイント | 松井証券 クレカ積立のポイント | 楽天証券 クレカ積立のポイント | |

| 1年目 | 360,000 | 1,800 | 0 | 1,800 |

| 2年目 | 360,000 | 1,800 | 0 | 1,800 |

| 3年目 | 360,000 | 1,800 | 0 | 1,800 |

| 4年目 | 360,000 | 1,800 | 0 | 1,800 |

| 5年目 | 360,000 | 1,800 | 0 | 1,800 |

| 6年目 | 360,000 | 1,800 | 0 | 1,800 |

| 7年目 | 360,000 | 1,800 | 0 | 1,800 |

| 8年目 | 360,000 | 1,800 | 0 | 1,800 |

| 9年目 | 360,000 | 1,800 | 0 | 1,800 |

| 10年目 | 360,000 | 1,800 | 0 | 1,800 |

| 計 | 18,000 | 0 | 18,000 |

投信残高の還元

このファンドの投信残高の還元に関係する信託報酬金額は全社同じ割合でした。

| 信託報酬 | 委託会社 | 販売会社 | 受託会社 |

| 年率0.09372%(税抜 年率0.08520%) | 0.03260% | 0.03260% | 0.0200% |

SBI証券

本ファンドの「投信マイレージサービス」におけるポイント付与率は

月間平均保有額に対し年率0.0326%

松井証券

還元額の計算方法 (月間平均保有金額)×{(販売会社が受け取る信託報酬率(税抜))- 0.3%)×ポイント増量分110%}×1/12

0.3%(税抜)以下となった為還元対象外。

楽天証券

投資信託残高によりポイント支給

| 投資信託残高 | SBI証券 | 松井証券 | 楽天証券 | |

| 1年目 | 360000 | 58.68 | 0 | 40 |

| 2年目 | 720000 | 176.04 | 0 | 50 |

| 3年目 | 1080000 | 293.4 | 0 | 100 |

| 4年目 | 1440000 | 410.76 | 0 | 0 |

| 5年目 | 1800000 | 528.12 | 0 | 0 |

| 6年目 | 2160000 | 645.48 | 0 | 100 |

| 7年目 | 2520000 | 762.84 | 0 | 0 |

| 8年目 | 2880000 | 880.2 | 0 | 0 |

| 9年目 | 3240000 | 997.56 | 0 | 100 |

| 10年目 | 3600000 | 1114.92 | 0 | 0 |

| 計 | 5868 | 0 | 390 |

信託報酬

信託報酬は年率0.09372%になります。

本ファンドは全社信託報酬は同じでした。

簡易的に計算した概算値になります。(保有期間中の平均基準価額 × 信託報酬率 )

| 投資信託残高 | SBI証券 | 松井証券 | 楽天証券 | |

| 1年目 | 360000 | 168.696 | 168.696 | 168.696 |

| 2年目 | 720000 | 506.088 | 506.088 | 506.088 |

| 3年目 | 1080000 | 843.48 | 843.48 | 843.48 |

| 4年目 | 1440000 | 1180.872 | 1180.872 | 1180.872 |

| 5年目 | 1800000 | 1518.264 | 1518.264 | 1518.264 |

| 6年目 | 2160000 | 1855.656 | 1855.656 | 1855.656 |

| 7年目 | 2520000 | 2193.048 | 2193.048 | 2193.048 |

| 8年目 | 2880000 | 2530.44 | 2530.44 | 2530.44 |

| 9年目 | 3240000 | 2867.832 | 2867.832 | 2867.832 |

| 10年目 | 3600000 | 3205.224 | 3205.224 | 3205.224 |

| 計 | 16869.60 | 16869.60 | 16869.60 |

まとめ

総合的にみてSBI証券の良さが光っています。

問題点を上げるなら、ユーザ数が多いので、問合せの電話がつながらない点です。

ユーザ対応は松井証券が一番なのですが、この結果で新NISAはSBI証券で実施するのが一番良いと思いました。

ちなみにNISA口座の移動もできます。

コメント